De Voorbereiding van de Jaarrekening en Begroting

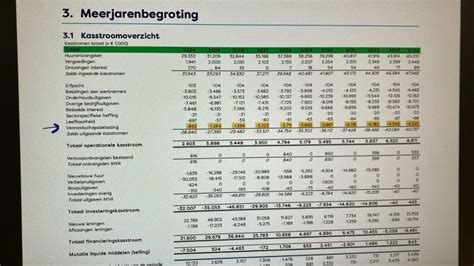

De colleges van kerkrentmeesters en diakenen buigen zich momenteel over de begroting voor het nieuwe boekjaar 2026 en de voorbereidingen voor de jaarrekening 2025. De uiterste inleverdatum voor de begroting over het nieuwe boekjaar 2026 is vastgesteld op 15 december 2025. Het is raadzaam om de nieuwe begroting op te stellen binnen de context van een meerjarenraming. Dit stelt u in staat om verschillende scenario's te ontwikkelen, waarvan de definitieve versie vervolgens kan worden gekopieerd naar de begroting 2026.

Omgaan met Kostenstijgingen

De energiemarkt blijft dynamisch. Wanneer een lopend energiecontract in 2026 afloopt, is het cruciaal om niet te terughoudend te zijn bij het ramingen van de energiekosten. Zelfs bij gebruik van zonnepanelen vereist de terugleververgoeding specifieke aandacht, aangezien de salderingsregeling vanaf 2027 komt te vervallen. Energiekosten zijn echter niet de enige factor die leidt tot stijgende uitgaven. Daarom wordt aangeraden om de meerjarenraming reeds over 2025 op te stellen. Dit biedt de mogelijkheid om te werken met recente indexcijfers, die een indicatie geven van toekomstige cijfers bij een ongewijzigd beleid.

Vereisten voor ANBI-Registratie

Volgens de ANBI-regels (Algemeen Nut Beogende Instelling) is het noodzakelijk dat financiële informatie actueel is. Dit omvat het beschikken over een up-to-date beleidsplan en het vermelden van het KvK-nummer (Kamer van Koophandel). Tevens dient de link die onder Ai2 in FRIS wordt getoond en die in LRP is opgegeven, rechtstreeks te leiden naar de ANBI-pagina van de betreffende gemeente.

Juiste Waardering van Vaste Activa en Beleggingen

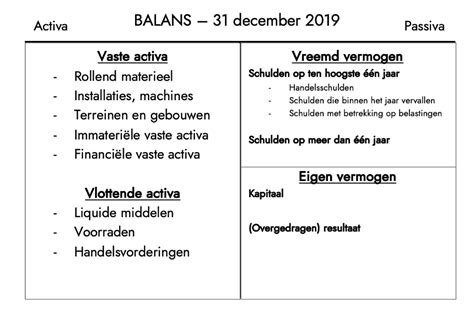

De waardering van activa, met uitzondering van kerkgebouwen, is gebaseerd op de WOZ-waarde (Waardering Onroerende Zaken). Voor landbouwgronden geldt een waardering van 60% van de fiscale waarde. Herwaarderingen en koersverschillen, die in FRIS als incidentele baten worden verantwoord, dienen vervolgens te worden toegevoegd aan de daarvoor bestemde bestemmingsreserves op de balans. In dat geval worden deze niet langer als bijzondere baten zichtbaar, maar direct toegevoegd aan het eigen vermogen. Het is van belang om aandacht te besteden aan de splitsing van onroerende zaken en de bijbehorende herwaarderingsreserves in kerkelijke (rubriek 21.95) en niet-kerkelijke activa (rubriek 21.94).

Verantwoording van Voorzieningen

De voorzieningen op de jaarrekening moeten toereikend zijn en gebaseerd op een meerjarenonderhoudsplan. Een dergelijke voorziening valt niet onder de bestemmingsreserves in rubriek 21, maar onder de voorzieningen in rubriek 22. Indien deze in de administratie nog incorrect zijn opgenomen, dienen ze te worden omgezet.

Beleggingsstatuten: Een Noodzaak

Elke gemeente, diaconie of protestantse stichting die belegt, is verplicht een beleggingsstatuut te hebben. Dit statuut wordt voorgelegd aan het Classicale College voor de Behandeling van Beheerszaken (CCBB), dat beoordeelt of het voldoet aan de Richtlijn Beleggingen van de Protestantse Kerk in Nederland. Deze richtlijn, inclusief een toelichting en voorbeeld beleggingsstatuten, is te vinden op de themapagina Beleggen.

Verboden Saldering van Baten en Lasten

Sommige gemeenten passen nog steeds de saldomethode toe, met name bij buffetten en catering, begraafplaatsen, bankkosten en rente. Echter, saldering is reeds sinds de richtlijn van 2019 niet meer toegestaan. Salderen leidt tot een onvolledig en daardoor onjuist beeld van de opbrengsten en lasten, en bijgevolg vaak ook van het rendement.

Extra Financieel Overzicht voor Gemeenten met Eigen Begraafplaats

Gemeenten die een eigen begraafplaats exploiteren, dienen de financiële cijfers hiervan te verwerken in FRIS. Voor de beoordeling van deze cijfers is het noodzakelijk dat deze gemeenten een financieel overzicht van de begraafplaats als bijlage aan de jaarrekening toevoegen. Het sjabloon in FRIS helpt na invulling direct bij het correct plaatsen van de bedragen.

Inzicht in het Vermogen als Basis voor Financieel Beheer

De vraag waarom inzicht in het vermogen bijdraagt aan een goed financieel beheer, is recentelijk nog gesteld naar aanleiding van de ‘Richtlijn begroting en jaarverslaggeving Protestantse Kerk 2020’. Het financieel beleid is een integraal onderdeel van het totale beleid van de gemeente, zowel op het gebied van beheer als diaconale taken. Het vermogen dat een plaatselijke gemeente bezit, is bijeengebracht om dienstbaar te zijn aan de roeping van de kerk. Een goed inzicht in de baten en lasten van de huidige activiteiten, bij ongewijzigd beleid, vormt de basis voor de vraag of deze activiteiten de komende acht jaar kunnen worden voortgezet, zelfs indien dit ten koste gaat van het vermogen. De module meerjarenraming in FRIS ondersteunt deze ramingen en biedt de mogelijkheid om meerdere scenario's door te rekenen.

Daarnaast is het van belang te onderzoeken of er mogelijkheden zijn om de baten te verhogen. Het duidelijk communiceren van het beleid aan de gemeenteleden kan een belangrijke impuls geven om hen te motiveren hun (extra) bijdrage te leveren. Een gedetailleerd inzicht in de lasten, zoals een onderhoudsplan en personele bezetting, stelt de gemeente in staat om te evalueren of processen efficiënter kunnen worden ingericht en kosten bespaard kunnen worden. Het louter focussen op baten en lasten is vaak onvoldoende; het optimaal inzetten van het vermogen is eveneens van groot belang.

Het inzicht in het vermogen begint met een accurate waardering van activa, schulden en overige verplichtingen. De ‘Richtlijn begroting en jaarverslaggeving Protestantse Kerk 2020’ biedt hiervoor richtlijnen. Om dit inzicht te vergroten, schrijft deze richtlijn vanaf de jaarrekening 2020 voor dat alle materiële vaste activa, met uitzondering van kerkgebouwen, op actuele waarde gewaardeerd moeten worden. Er is gekozen voor een strikte definitie van actuele waarde (WOZ-waarde, waarde box 3) om de administratieve verwerking te vereenvoudigen. Zowel de WOZ-waarde als de waarde in box 3 (landbouwgronden) zijn uit externe bronnen opvraagbaar. Het alternatief, het vrij laten van de actuele waarde, zou leiden tot de noodzaak van taxaties, wat kostbaar is en niet direct bijdraagt aan het doel: een globaal inzicht in het vermogen voor beleidsdiscussies.

Een uniforme definitie van actuele waarde faciliteert vergelijking, bijvoorbeeld bij een eventueel samengaan van gemeenten. Wat betreft verplichtingen, moet de gemeente/diaconie beschikken over een meerjarig onderhoudsplan om inzicht te hebben in toekomstige onderhoudskosten. Gemeenten/diaconieën met een begraafplaats moeten goed inzicht hebben in de posten ‘Vooruit ontvangen gelden’ en ‘Voorziening graven’. De waardering van activa en passiva is gebaseerd op de continuïteit van de gemeente/diaconie. Door de ‘Richtlijn begroting en jaarverslaggeving Protestantse Kerk 2020’ te volgen, ontstaat een goed inzicht in het totale vermogen, wat essentieel is voor een correcte verantwoording aan de gemeenteleden.

Functies van het Vermogen

Het vermogen van een gemeente vervult diverse functies:

- Opvangen van tegenvallers: Fungeren als een financiële buffer.

- Financieren van essentiële activa: Ondersteunen van activa die cruciaal zijn voor het functioneren van de gemeente.

- Genereren van opbrengsten: Bijdragen aan het mogelijk maken van het werk van de kerk.

- Gespecificeerde donaties: Posten in het eigen vermogen die door derden met een specifiek doel zijn geschonken. Dit deel van het vermogen, fondsen genaamd, moet besteed worden conform het oorspronkelijke doel.

Het wordt geadviseerd om in de jaarrekening dezelfde opbouw aan te houden, terwijl in het bestuursverslag een meer beleidsmatige indeling gehanteerd kan worden.

Opbouw van het Vermogen: een Gedetailleerde Uitleg

De opbouw van het vermogen kan als volgt worden toegelicht:

- Kerkelijke Activa: Het uitgangspunt is dat de waarde van kerkelijke activa 100% wordt gefinancierd met eigen vermogen. Dit deel van het vermogen is gelijk aan de waarde van de kerkelijke activa, waaronder het kerkgebouw, een kerkelijk centrum, verenigingsgebouw, pastorie en/of kosterswoning. Bij de diaconie kunnen hier ook materiële vaste activa onder vallen die worden gebruikt voor diaconale doelen, zoals een pand voor de voedselbank.

- Continuïteitsreserve: Dit dient als buffer om tegenvallers op te vangen en de continuïteit te waarborgen, zowel bij wegvallende baten (bijvoorbeeld door een schandaal) als bij doorlopende lasten (zoals pastoraat en gebouwkosten). Voor diaconieën omvat dit ook de lasten van een diaconaal medewerker of vastgelegde toezeggingen aan derden. In de goededoelensector wordt vaak gewerkt met een factor van 1 à 1,5 van de vaste operationele lasten, wat ook door de Belastingdienst wordt geaccepteerd voor ANBI's.

- Bestemmingsreserves: Indien de meerjarenraming tekorten voorziet en het beleid erop gericht is bijvoorbeeld een predikantsplaats in stand te houden door een deel van het vermogen in te zetten, is het vormen van een bestemmingsreserve aangewezen. Het vermogen dat hierin is gereserveerd, is niet langer vrij besteedbaar.

- Vrij Besteedbaar Vermogen: Dit is het resterende deel van het vermogen na aftrek van de posten 1 t/m 3. Binnen bepaalde voorwaarden, waaronder het handhaven van een goede liquiditeitspositie, kan dit vermogen beleidsmatig worden ingezet. Indien het beleid bijvoorbeeld is gericht op het steunen van goede doelen uit de opbrengsten van beleggingen, is dit het uitgangspunt. Het wordt periodiek (eens in de 4 jaar) aanbevolen om te evalueren of het in stand te houden vermogen nog steeds het juiste uitgangspunt is.

In het bestuursverslag dient toegelicht te worden welk deel van het vermogen is gereserveerd als continuïteitsreserve, de omvang hiervan en de beleidsmatige onderbouwing. Het is niet altijd noodzakelijk om een continuïteitsreserve apart te presenteren in de jaarrekening zelf. Tevens dient duidelijkheid te bestaan over het belegbaar vermogen en de verhouding tot de totale beleggingen (effecten en vastgoedbeleggingen). In het kader van de ANBI-regelgeving is het niet toegestaan meer vermogen aan te houden dan strikt noodzakelijk is voor de doelstelling. Het bestuursverslag moet uitleggen dat er, gezien de ANBI-regels, geen sprake is van oppotten.

Per 1 juli 2021 is de richtlijn beleggen van kracht, die de term ‘belegbaar vermogen’ definieert. Het zogenaamde vrij besteedbare vermogen kan berekend worden, wat niet gelijk is aan het vermogen dat volgens het bestedingscriterium ‘moet’ worden besteed. Er is aanzienlijke beleidsruimte op dit punt. Het beleid kan zijn om het vermogen in stand te houden en de opbrengsten te gebruiken ter ondersteuning van het doel. Voor vermogensfondsen is het stamvermogen per 1 januari 2008 het uitgangspunt, dat gecorrigeerd mag worden voor inflatie en enkele andere posten. De waardering per 1 januari 2008 dient op actuele waarde te zijn om een goede vergelijking mogelijk te maken. Indexatie mag alleen op basis van de indexcijfers van gezinsconsumptie voor dit stamvermogen.

De Protestantse Kerk streeft niet naar een te technische berekening, maar wel naar een duidelijke formulering van het beleid. Indien het beleid niet is gericht op het in stand houden van het vermogen, is het van belang te formuleren wat men met het vrij besteedbare vermogen wil doen, met nadruk op besteding aan het kerkelijke of diaconale doel. Concrete toekomstige bestedingen, zoals de dekking van voorzienbare tekorten uit de meerjarenraming, kunnen worden aangegeven. Het vormen van bestemmingsreserves voor goedgekeurde concrete plannen of projecten zorgt ervoor dat deze in mindering komen op het vrij besteedbare vermogen. Omgekeerd geldt dat bij het ontbreken van een duidelijk beleid en toelichting in het bestuursverslag, een voortdurende stijging van het vermogen de schijn van oppotten kan wekken.

Het voeren van een goed financieel beleid wordt uitvoerig behandeld in het visiedocument ‘Financieel beheer van gemeenten en diaconieën in de Protestantse Kerk’, te vinden op protestantsekerk.nl/kerkbeheer.

Waardering van Landbouwgronden

De waardering op 60% van de fiscale waarde, zoals jaarlijks bekend gemaakt door de Belastingdienst (waardering verpachte gronden in box 3), biedt voor de meeste landbouwgronden een goed inzicht in de gemiddelde actuele waarde. Deze regel is administratief eenvoudig toe te passen. Voor zogenaamde beklemmingen en/of eeuwigdurende pachtcontracten is deze waardering echter niet passend; deze mogen worden gewaardeerd op één euro. Voor gemeenten/diaconieën waar landbouwgronden voor meer dan 50% uit reguliere pacht bestaan, kan de hoofdregel van 60% niet passend blijken. Deze gemeenten kunnen een verzoek indienen bij hun CCBB om een uitzondering te mogen maken en in overleg tot een passende waardering te komen. Voor reguliere pacht mag dan minimaal 40% van de fiscale waarde worden gehanteerd.

De Rol van FRIS in Financiële Rapportage

Elke Protestantse gemeente kent minimaal twee rechtspersonen: de gemeente zelf en de diaconie. De financiële zaken van de gemeente worden beheerd door het College van Kerkrentmeesters. Met de financiële verslaglegging legt de kerkenraad jaarlijks verantwoording af over het gevoerde beleid. Het bestuursverslag kent een vormvrije opzet. De jaarrekening presenteert een overzicht van de financiële situatie van het afgelopen boekjaar. De balans is een momentopname van de vermogenspositie, waarbij bezittingen minus schulden het eigen vermogen aanduiden. Het boekjaar binnen de kerk loopt gelijk aan het kalenderjaar. De baten- en lastenstaat toont de inkomsten en uitgaven van de gemeente gedurende een jaar; een positief saldo verhoogt het eigen vermogen.

FRIS is een systeem waarin begrotingen, jaarrekeningen en meerjarenramingen kunnen worden gemaakt. Hoewel het systeem veel inzicht kan bieden en waarde kan toevoegen, vereist het wel een zekere basiskennis voor effectief gebruik.

tags: #pkn #jaarrekening #fondsen #en #voorzieningen