Het is essentieel om elke vorm van pensioen te melden bij het UWV. Wanneer u uw pensioen doorgeeft, beoordeelt het UWV de mogelijke gevolgen voor uw uitkering. Dit geldt ook voor pensioen uit het buitenland.

In de meeste gevallen zal het ontvangen van pensioen leiden tot een inhouding op uw uitkering. Het bedrag dat wordt ingehouden, is doorgaans gelijk aan het loon dat u verdiende voordat u met pensioen ging.

Vervroegd Pensioen en PRE-pensioen

Indien u eerder met pensioen wilt gaan, is het cruciaal om eerst contact op te nemen met zowel het UWV als uw pensioenuitvoerder. Zij kunnen u informeren over de specifieke consequenties voor uw uitkering.

Specifieke Pensioensoorten en Toeslagen

De volgende soorten pensioen hoeft u alleen door te geven aan het UWV als u een toeslag van hen ontvangt:

- Pensioen voor de uren die u minder bent gaan werken (deeltijdpensioen).

- Pensioen dat al eerder van een WW-uitkering is afgetrokken.

- Pensioen uit een dienstverband dat voorafging aan het dienstverband waaruit u werkloos werd.

Ook het afkopen van uw pensioen in één keer heeft doorgaans geen invloed op uw uitkering.

Gevolgen van (Pre)pensioen voor Uitkeringen

Wanneer u geheel of gedeeltelijk met (pre)pensioen gaat, wordt een bedrag ingehouden op uw uitkering. Dit ingehouden bedrag is gelijk aan het loon dat u ontving vanaf het moment dat u een (pre)pensioen geniet.

Dit geldt ook als u naast uw IOW-uitkering een nabestaandenpensioen ontvangt dat is ingegaan vanaf 1 maart 2012, of als u pensioen ontvangt van uw ex-partner.

Het is belangrijk te benadrukken dat pensioen altijd invloed heeft op een toeslag van het UWV.

Pensioenfonds UWV: Recente Ontwikkelingen

Afgelopen december konden gepensioneerden van Pensioenfonds UWV de pensioenverhoging van 2,57% uit 2022 ontvangen. Een maand later volgde een extra verhoging van 7,5% per 1 januari 2023, wat resulteerde in een totale stijging van ruim 10% in korte tijd.

Arnold Andriessen, werkzaam op het bestuursbureau van het pensioenfonds, geeft aan dat het bestuur blij is met deze verhogingen. Vanwege regelgeving was het de voorgaande jaren niet mogelijk om de pensioenen te verhogen, ondanks goede beleggingsresultaten. Dit was lastig te begrijpen voor gepensioneerden die hun bestedingsruimte zagen afnemen door de inflatie.

Effect van Verhogingen op Deelnemersgroepen

Het effect van de pensioenverhogingen tot 1 januari 2026 verschilt per leeftijdsgroep. Voor gepensioneerden is het effect positief, aangezien zij direct meer geld ontvangen. Voor jongere deelnemers blijft er echter minder geld over in de pensioenpot. Dit nadelige effect wordt echter als zeer klein ingeschat, aangezien zij nog vele jaren hebben om pensioen op te bouwen.

Het bestuur kijkt niet verder vooruit dan 1 januari 2026, omdat het pensioenfonds dan waarschijnlijk overgaat naar een nieuwe pensioenregeling.

Financiële Resultaten 2022

Het jaar 2022 wordt gekenmerkt als een bijzonder jaar voor Pensioenfonds UWV. Wereldwijde beurzen daalden fors, mede door de oorlog in Oekraïne en stijgende grondstofprijzen. De beleggingsresultaten waren negatief (-18%), waardoor de pensioenpot kleiner werd.

Tegelijkertijd verhoogden centrale banken de rente om de hoge inflatie te bestrijden. De gemiddelde rente steeg van 0,5% naar 2,6%. Een hogere rente betekent dat pensioenfondsen minder geld in kas hoeven te houden voor toekomstige verplichtingen. Hierdoor steeg de beleidsdekkingsgraad eind 2022 tot boven de 120%, wat de weg vrijmaakte voor de twee pensioenverhogingen.

De eerdere onmogelijkheid om pensioenen te verhogen, werd veroorzaakt door een steeds dalende rente, waardoor de verplichtingen van het fonds harder stegen dan de beleggingen.

Pensioenverhoging per 1 januari 2022 met Terugwerkende Kracht

De pensioenverhoging per 1 januari 2022 werd met terugwerkende kracht uitgevoerd. Dit had een specifieke reden: de beleidsdekkingsgraad op 30 september 2021 was te laag om de pensioenen te mogen verhogen. Echter, de overheid versoepelde de regelgeving vanaf 1 juli 2022, waardoor een pensioenverhoging mogelijk werd bij een dekkingsgraad boven de 105%.

Deze versoepeling, die vooruitloopt op de nieuwe pensioenwet, kende voorwaarden. Een daarvan was dat het fonds de verhoging moest kunnen onderbouwen voor alle deelnemers: gepensioneerden, werkenden en 'slapers' (mensen die geen pensioen meer opbouwen, maar wel pensioen hebben staan).

Zonder deze versoepeling zou de verhoging per 1 januari 2023 voor gepensioneerden 5% bedragen en voor actieven slechts 0,78%. Pensioenfonds UWV heeft alle deelnemers hierover geïnformeerd.

Hoge Inflatie en Pensioenverhogingen

Veel gepensioneerden vragen zich af waarom de pensioenverhoging achterblijft bij de hoge inflatie. Als de verhoging volledig gebaseerd zou zijn op de consumentenprijsindex, zou deze meer dan 17% kunnen bedragen. Arnold Andriessen wijst echter op het pensioenreglement, waarin is vastgelegd dat de jaarlijkse verhoging maximaal 7,5% mag zijn.

Arnold Andriessen: Ervaring en Rol bij Pensioenfonds UWV

Arnold Andriessen is sinds 1 april 2017 werkzaam op het bestuursbureau van Pensioenfonds UWV. Hij is dit jaar primair verantwoordelijk voor het opstellen van het jaarverslag. Eerder bekleedde hij functies als hoofd Pensioenzaken en hoofd Finance & Risk. Sinds 2000 is hij actief in de pensioenwereld, met werkgevers als Vendex KBB (nu Maxeda) en Interpolis/Achmea.

Inspraak en Betrokkenheid van Deelnemers

Pensioenfonds UWV hecht waarde aan de mening van haar deelnemers. Traditioneel organiseert het fonds panelsessies waar deelnemers hun visie kunnen delen. Geïnteresseerden kunnen zich aanmelden om deel te nemen aan de eerste groep.

Gepensioneerdenvereniging UWV (GVU) en het Nieuwe Pensioenstelsel

Tijdens haar jaarvergadering in april ontving de Gepensioneerdenvereniging UWV (GVU) uitgebreide uitleg over de implementatie van het nieuwe pensioenstelsel. De GVU zet zich in voor de (financiële) belangen van gepensioneerden en heeft als doel om deze belangen te behartigen.

Tijdens de vergadering, waar zo'n vijftig leden aanwezig waren, gaven bestuursleden Jaap de Kat en Joris Wijnekus namens de gepensioneerden zitting in het verantwoordingsorgaan. Dit orgaan beoordeelt het beleid van het bestuur en adviseert over diverse beleidsthema's.

Procesbegeleiding en Besluitvorming Nieuwe Pensioenregeling

Procesbegeleider Albert Smolenaers gaf tijdens de vergadering een presentatie, bijgewoond door UWV-adviseur Marianne van Tol en Noach van Beusekom namens de vakorganisaties. Bestuursvoorzitter van het pensioenfonds, Toine van der Stee, beantwoordde vragen uit het publiek.

Albert Smolenaers schetste de projectstructuur en de voortgang in afwachting van politieke besluitvorming en keuzes van werkgevers en vakorganisaties over de invulling van de nieuwe pensioenregeling. Er werd ingegaan op de intentie van cao-partijen om de huidige pensioenen in te varen naar de nieuwe regeling, en de relatie met de toegekende verhogingen.

Er was ook discussie over de rol van gepensioneerden en de GVU in het besluitvormingsproces, en het belang van een goed geïnformeerde vertegenwoordiging van gepensioneerden.

Gepensioneerden die hun stem willen laten horen over bijvoorbeeld de nieuwe pensioenwet, kunnen lid worden van de GVU voor 12 euro per jaar. Via het hoorrecht brengt de GVU de belangen van gepensioneerden in bij het pensioenfonds en de cao-partijen.

Inzicht in Beleggingsplan en Jaarverslag

Pensioenfonds UWV publiceert jaarlijks een beleggingsplan, waarin de aanpak op het gebied van beleggen en risicomanagement wordt beschreven, inclusief de verantwoordelijkheid van investeringen. Het plan is te raadplegen op uwvpensioen.nl/beleggingsplan.

Het jaarverslag, met als thema 'goed op weg', belicht de voorbereidingen op de Wet Toekomst Pensioenen en de interne organisatie. Het fonds telt eind 2022 bijna zestigduizend deelnemers. De beleidsdekkingsgraad steeg in 2022 van ruim 106% tot ruim 120%. Het jaarverslag met financiële toelichting is te vinden op uwvpensioen.nl/jaarverslagen.

Bestuur: Volop in Beweging

Het bestuur van Pensioenfonds UWV benadrukt de economisch roerige tijden. Ondanks dalingen in beleggingen en obligaties, konden door een gestegen rente en voldoende reserves het pensioen tweemaal geïndexeerd worden. Dit vervult een langgekoesterde wens van veel gepensioneerde deelnemers.

De pensioenwereld is in beweging. Samen met cao-partijen en werkgever UWV wordt gestreefd naar een overstap op het nieuwe pensioenstelsel per 1 januari 2026. Er moeten nog veel keuzes gemaakt worden voor de inrichting van de regeling, en er vinden voorbereidingen plaats voor een soepele transitie.

Het garanderen van een levenslang goed pensioen voor iedereen wordt een uitdaging. De gevolgen van de transitie voor de huidige gepensioneerden zullen naar verwachting klein zijn.

Risicobereidheid van Deelnemers

Een onderzoek naar de risicobereidheid van deelnemers van Pensioenfonds UWV toont aan dat zij over het algemeen weinig risico willen lopen. Dit geldt voor zowel werkenden als gepensioneerden, hoewel jongeren iets meer geneigd zijn tot risicovollere financiële producten zoals aandelen.

Het onderzoek, dat eens per drie jaar plaatsvindt, komt overeen met eerdere resultaten. De uitkomsten zijn van belang voor het te bepalen beleggingsbeleid en de keuzes voor de nieuwe pensioenregeling. Het fonds organiseert panels met actieve deelnemers en gepensioneerden voor een nog nauwkeuriger beeld.

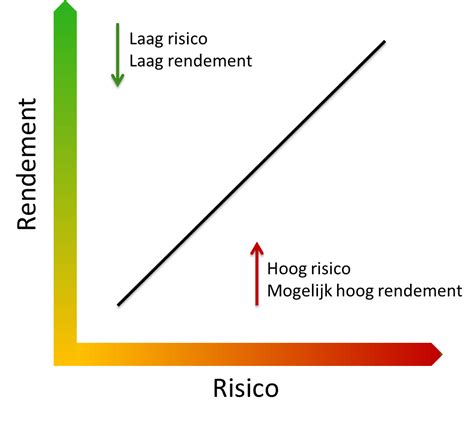

Beleggingskeuzes en Rendement

Om tot een goede pensioenuitkering te komen, is het vinden van een balans tussen risicobereidheid en het streven naar een goed pensioen noodzakelijk. Het bestuur legt uit hoe de gemaakte keuzes aansluiten bij de wensen van de deelnemers.

Het meten van risicobereidheid is complex, mede door economische onzekerheid en inflatie. Persoonlijke situaties en de afhankelijkheid van het pensioen spelen hierbij een rol.

Pensioenfonds UWV bepaalt zijn beleggingsstrategie op basis van een uitgebreid plan. Met de nieuwe pensioenwet kan de beleggingsportefeuille per leeftijdscategorie worden ingericht. Het risicobereidheidsonderzoek biedt hierbij richting.

Jacob Schoenmaker, hoofd Beleggingen, stelt dat mensen eerder beleggen dan werken voor hun pensioen, gezien het rendement dat beleggingen opleveren.

Een algemene vuistregel is dat hoger rendement op lange termijn gepaard gaat met grotere fluctuaties op korte termijn. Het rendement op aandelen bedraagt gemiddeld 9% per jaar over een langere periode.

Traditioneel wordt de leeftijd van een deelnemer vertaald naar het percentage obligaties in de beleggingsportefeuille: ouderen hebben meer obligaties, jongeren meer aandelen voor snellere kapitaalgroei.

Beleggingsresultaten 2022 en Dekkingsgraad

Na drie voorspoedige beleggingsjaren daalden de aandelenkoersen in 2022 fors. De beleggingsportefeuille van Pensioenfonds UWV daalde met bijna 18%. Ondanks deze verliezen steeg de dekkingsgraad door een sterke rentestijging, waardoor het fonds minder geld in kas hoeft te houden.

Pensioenfondsen spreiden hun risico's door te beleggen in diverse activa, zoals staatsobligaties, opkomende economieën, vastgoed, hypotheken en bedrijven wereldwijd.

De komst van het nieuwe pensioenstelsel biedt beleggers meer ruimte om per leeftijdscategorie verschillende beleggingskeuzes te maken. Pensioenfonds UWV zal naar verwachting meer onderscheid maken tussen de wensen van jongeren en ouderen, waarbij jongeren worden aangemoedigd iets meer risico te nemen.

De pensioentransitie wordt gezien als de grootste wereldwijd, maar de gevolgen voor de beleggingen van Pensioenfonds UWV worden als beperkt ingeschat. Het doel van het beleggingsbeleid blijft het waarborgen van een goede oude dag voor iedere deelnemer.

Gesprekken met Bestuursvoorzitter

Gepensioneerden voeren gesprekken met bestuursvoorzitter Toine van der Stee van Pensioenfonds UWV over het nieuwe pensioenstelsel en de opgebouwde tegoeden. De rol van gepensioneerden in de overgang is een belangrijk punt van discussie.

Regelgeving en Uitkeringen: WW, WIA en RVU

Het kabinet wil bezuinigen op de WW, waardoor de maximale duur van de WW-uitkering vanaf 1 januari 2027 verkort wordt van 24 naar 18 maanden. Dit heeft ook gevolgen voor de loongerelateerde uitkering (LGU) in de WGA, die eveneens naar maximaal 18 maanden wordt verkort.

Voor werknemers betekent dit een grotere financiële druk om snel ander werk te vinden. Werkgevers wordt geadviseerd om te kijken naar aanvullende regelingen voor hun werknemers.

De fiscale vrijstelling voor Regelingen voor Vervroegde Uittreding (RVU) wordt verlengd tot en met 2028, met een maximum van 15.000 gebruikers per jaar. RVU's moeten gericht worden ingezet voor medewerkers met zwaar werk.

Het drempelbedrag voor RVU's stijgt jaarlijks, en de daarover verschuldigde pseudo-eindheffing wordt de komende jaren verhoogd.

De WIA 60-plus regeling wordt per 1 september 2025 opnieuw ingevoerd voor een periode van twee jaar. Dit vereenvoudigt en versnelt de beoordeling van WIA-uitkeringen voor medewerkers van 60 jaar en ouder bij langdurige uitval.

Pensioenbedrag Ineens

Een nieuwe mogelijkheid wordt geïntroduceerd waarbij werknemers tot 10% van hun ouderdomspensioen in één keer kunnen opnemen bij pensionering. Dit kan nuttig zijn voor grote uitgaven of bij gebruikmaking van regelingen voor vervroegde uittreding.

Deze regeling gaat op zijn vroegst in op 1 juli 2026, na goedkeuring van de Eerste Kamer en implementatie door pensioenuitvoerders. Het bedrag ineens heeft invloed op het maandelijkse pensioenbedrag en kan gevolgen hebben voor belastingen en toeslagen.

De regeling geldt niet voor werknemers die al met pensioen zijn of kiezen voor een hoog-laagpensioen. Er moet minimaal €613,52 (in 2025) aan pensioen per jaar overblijven na opname.

WIA 60-Plus Regeling en Werkgeversrisico

Vanaf 1 september 2025 geldt opnieuw een vereenvoudigde WIA-beoordeling voor werknemers van 60 jaar en ouder. Deze regeling, die twee jaar loopt, vermindert de druk op UWV en biedt werkgevers financiële voordelen. Uitkeringslasten voor 60-plussers worden betaald uit het Arbeidsongeschiktheidsfonds (Aof) in plaats van de werkgever.

Dit betekent dat bij langdurige ziekte van een 60-plusser de kans op een WIA-uitkering groter is, en werkgevers minder financieel risico lopen bij instroom in de WGA.

De 60-plusmaatregel, die in 2022 werd ingevoerd om beoordelingsachterstanden bij UWV terug te dringen, wordt verlengd. Dit biedt financiële zekerheid voor werkgevers en snellere duidelijkheid voor medewerkers.

De kern van de 60-plusregeling is eenvoud en snelheid: geen standaard beoordeling door een verzekeringsarts voor 60-plussers die twee jaar ziek zijn. Dit resulteert in een aanzienlijk snellere afhandeling.

UWV start met de voorbereidingen om per 1-9-2025 klaar te zijn voor de herinvoering van de 60-plusregeling. Cliënten en werkgevers worden gevraagd toestemming te geven voor de vereenvoudigde claimbeoordeling.

Structurele hervormingen van het arbeidsongeschiktheidsstelsel blijven noodzakelijk. De verlenging van de 60-plusregeling dient als overbrugging.

Complexiteit van de WGA-regelgeving

De WGA-regelgeving kan complex zijn. Een voorbeeld betreft een 62-jarige leraar die na een vereenvoudigde WGA-keuring een WGA-80-100-uitkering kreeg. Ondanks het beëindigen van het dienstverband via een Vaststellingsovereenkomst (VSO), bleef UWV de (weggevallen) inkomsten korten op de WGA-uitkering gedurende 104 weken, wat resulteerde in een lager inkomen dan verwacht.

Werkgevers wordt geadviseerd om zich goed voor te bereiden op langdurige ziekte van medewerkers en professionele juridische ondersteuning in te schakelen. Een WIA-scan kan helpen om financiële gevolgen door te rekenen en weloverwogen beslissingen te nemen.

Vervroegd Pensioen en WIA-uitkering

Vervroegd pensioen telt als inkomen en kan leiden tot een verlaging of stopzetting van een WIA-uitkering. Het is verplicht dit te melden bij UWV.

Bij gedeeltelijke arbeidsongeschiktheid met een pensioenuitkering, wordt het pensioen als extra inkomen beschouwd en kan de WIA-uitkering worden gekort. Bij volledige en blijvende arbeidsongeschiktheid met een IVA-uitkering wordt het pensioen meestal niet gekort.

Tijdens een WIA-uitkering wordt meestal wel pensioen opgebouwd via premievrijstelling bij invaliditeit en arbeidsongeschiktheid, om een pensioengat te voorkomen.

Advies van een pensioenadviseur is cruciaal bij het overwegen van vervroegd pensioen tijdens een WIA-uitkering.

Arbeidsongeschiktheidsfonds (Aof) Premie

Sinds 2022 betalen werkgevers een Aof-premie die afhangt van de grootte van hun organisatie. Kleine werkgevers betalen een lagere premie, grote werkgevers een hogere. Deze premie wordt in 2026 en 2027 aangepast.

Deze aanpassing gaat door als het parlement de begroting goedkeurt. Werkgevers wordt geadviseerd de percentages nog niet als definitief te beschouwen.

Compensatieregeling Transitievergoeding

Er ligt een wetsvoorstel om de compensatieregeling voor de transitievergoeding bij langdurige arbeidsongeschiktheid te beperken tot kleine werkgevers. Dit kan leiden tot meer slapende dienstverbanden en rechtszaken.

Het kabinet wil de compensatie voor middelgrote en grote werkgevers beperken, wat argumenten voor het beëindigen van slapende dienstverbanden kan wegnemen. Tegelijkertijd bouwen werknemers bij een slapend dienstverband vakantierechten op.

Werkgevers wordt geadviseerd de ontwikkelingen rondom slapende dienstverbanden en de rechtspraak te volgen.

Advies Bedrijfsarts Leidend bij Re-integratie

Er wordt gewerkt aan een wet die het advies van de bedrijfsarts leidend maakt bij de UWV-toets van re-integratie-inspanningen. Dit moet onzekerheid wegnemen, aangezien de verzekeringsarts van UWV momenteel anders kan oordelen dan de bedrijfsarts.

Het wetsvoorstel, dat al lange tijd in ontwikkeling is, is bedoeld om de huidige situatie te veranderen waarbij UWV kan verplichten tot een jaar langer loondoorbetaling (loonsanctie).

De beoogde invoeringsdatum is 1 januari 2028, maar dit hangt af van het nieuwe kabinet. De capaciteitsproblemen bij UWV nemen toe, wat de druk om een besluit te nemen vergroot.

Als de wet doorgaat, wordt het advies van de bedrijfsarts leidend bij de beoordeling van re-integratie-inspanningen. Tot die tijd blijft de huidige situatie gelden.

Rechtsvermoeden en ZZP'ers

Er is een nieuw rechtsvermoeden bij een laag uurtarief voor ZZP'ers. Verdient een ZZP'er minder dan ongeveer €36 per uur, dan mag die persoon stellen dat er sprake is van een dienstverband. De opdrachtgever moet dan aantonen dat dit niet het geval is.

Subsidie Inclusiviteitstechnologie voor MKB

Werkgevers die investeren in technologie die mensen met een arbeidsbeperking helpt bij het vinden of uitvoeren van werk, kunnen subsidie aanvragen via de regeling inclusiviteitstechnologie voor het MKB. Aanvraagtijdvakken zijn er van oktober tot november 2025 en van januari tot mei 2026.

De subsidie is bedoeld voor technologie die ondersteuning biedt aan mensen met een langdurige lichamelijke, mentale, verstandelijke of zintuiglijke beperking op de werkvloer. De regeling wordt mogelijk na 2026 verlengd.

Kosten van de Fiets van de Zaak

Werkgevers die een fiets van de zaak aanbieden, moeten rekening houden met een fiscale bijtelling van 7% per jaar over de consumentenadviesprijs, indien de fiets ook privé wordt gebruikt. Als de fiets uitsluitend zakelijk wordt gebruikt en slechts bij uitzondering bij het woon- of verblijfadres wordt gestald, is er geen bijtelling.

Deze aanpassing, voorgesteld in het Belastingplan 2026, heeft nauwelijks gevolgen voor de begroting en heeft een grote kans van aanneming.

Minimumjeugdloon en BBL-studenten

Vanaf 1 januari 2027 stijgt het minimumjeugdloon voor jongeren tot 21 jaar. Daarnaast wil het kabinet de speciale loonstaffel voor mbo-studenten in de beroepsbegeleidende leerweg (BBL) afschaffen, zodat zij vanaf 2027 het volledige minimumjeugdloon ontvangen dat bij hun leeftijd hoort.

Werkgevers zullen daardoor meer loon betalen aan jonge werknemers, en de kosten bij ziekte stijgen. De verhoging van het minimumjeugdloon is al eerder overeengekomen, wat de kans op aanneming groot maakt.

tags: #uwv #pensioen #vrijgemaakt